안녕하세요. 멜로드라마예요. 코로나 이후 혼자 식사하는 것이 자연스러워져서 약속이 있는 날을 제외하고는 혼자 테이크아웃으로 점심을 채우고 있어요. 개인적인 시간을 찾기가 힘들어서 주로 점심을 먹고, 책을 읽고, 글을 쓰고, 잠을 자고, 음악을 듣습니다… 온전히 나를 위한 시간이기 때문에 아주 소중하게 사용하고 있습니다. 오늘이 금요일이라 김밥을 먹으며 여러 게시판을 뒤져보니 펜션에 관련된 좋은 정보가 많아서 잊혀지기 전에 블로그에 남겨야겠다는 생각이 들었습니다. 이 글은 수많은 연금 투자 방법 중 하나이고, 제 방향과 맞아서 포스팅하는 것일 뿐이지만, 연금 관리에는 개인별 전략 수립이 필요한 것이 사실입니다! 잊지 마세요. 연금 투자 : 4계좌 필수

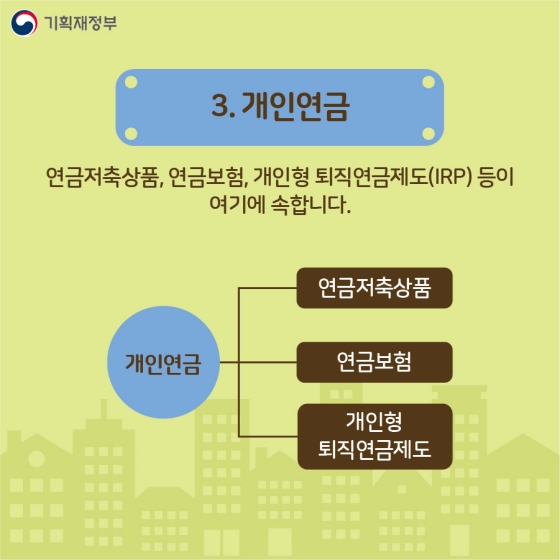

연금투자에는 총 4개의 계좌가 필요합니다. 1. 개인연금저축기금(세액공제) : 600만원2. 개인퇴직연금 IRP(세액공제) : 300만원3. 개인연금저축펀드(세금이연) : 900만원4. 중개 ISA(면세, 분리과세) : 세액공제 및 예금한도 2천만원을 기준으로 개인이 연간 연금으로 투자할 수 있는 금액은 3,800만원이며, 예치순서는 1 > 2이다. > 3 > 4. 고려해 볼 수도 있습니다. 저의 경우는 세액공제 목적으로 1. 개인연금저축펀드 + 2. 개인퇴직연금 IRP에 1,000만원을 우선납부하고 있으며, 연간 연금액 한도 1,800만원 중 나머지 800만원을 다른 곳으로 이체하고 있습니다. 증권사 3. 내 개인연금저축기금 계좌에서. 나는 투자하고 있습니다. 그리고 4. 중개형 ISA는 계좌 개설 후 3년간 운영되며, 만기 시 3. 개인연금저축펀드로 자금을 이체하는 데 사용됩니다. 현재 보유하고 있는 ISA계좌가 올해 만료되기 때문에 총 3천만원을 만들어 연금으로 전환하고 10%, 즉 300만원을 추가로 세액공제를 받고 싶습니다. (이후에는 중개형 ISA계좌를 3년마다 개설해서 연금으로 이체할 예정입니다. 위와 같이 매년 목표대로 1~4계좌를 관리한다면 10년 후 기본연금액은 3억 8천만원이 됩니다. 물론, 연금계좌에 어떤 상품을 갖고 있느냐가 수익률에 큰 영향을 미치겠지만, 연금투자에 대한 기본틀을 마련하고 이를 지켜나가시기 때문이죠! 반복만큼 중요한 건 없어요~ 연금 수령 : 순서가 중요해요

아직도 연금을 받을 때 헷갈리는 부분이 많은데, 이번 주에 이웃 블로거님의 강의가 있으니 잘 듣고 부족한 점을 채워보도록 할게요.

(출처: 통합연금포털)

55세에 연금을 받을 때 연간 연금금액이 1,500만원 미만이면 연금소득세 5.5%만 부과되고, 1,500만원을 초과하면 종합소득세가 부과된다. 따라서 연금 투자만큼 연금 탈퇴 전략도 중요하다. 55세에 총 4개의 연금계좌를 가지고 있다고 가정해보자. 1. 개인연금저축기금(세금공제) 2. 개인퇴직연금 IRP(세금공제)3. 개인연금저축펀드(과세연기) 가. 퇴직연금 IRP : 퇴직 시 받는 퇴직연금 원금. 연금소득세 부과기준인 1,500만원을 맞추기 위해 세액공제를 받은 1+2계좌에서 월 125만원을 받는다. 그 후, A. 퇴직연금 계좌에서 퇴직연금을 받았는데, 그래도 생활비가 부족한 경우, 3. 연금 계좌에서 비과세 원금을 인출합니다. 탈퇴의 경우 1+2 > A > 3 순으로 되는 것 같습니다. 그런데 개인연금+퇴직연금+국민연금을 받을 때 종합소득세나 건강보험료 기준은 아직 잘 모르겠습니다. (이게 제일 중요하다고 생각하는데 너무 헷갈립니다.) 최근 가장 관심을 갖고 있는 분야가 ‘연금’이어서 관련 글을 많이 읽고 있어요. 세금과 다른 문제들이 너무 얽혀 있어서 제대로 이해하기가 어렵습니다. 하지만 오늘의 포스팅은 예고편일 뿐이므로 올해는 연금탈퇴 전략을 좀 더 깊이 있게 공부해 볼 생각입니다. 공부한 내용은 계속해서 블로그에 기록할 예정이니 관심있으시거나 관련 조언을 주시고 싶으신 분들은 편하게 댓글 남겨주세요!* 연금 투자현황은 아래 포스팅(24.1Q)을 참고해주세요 연금투자현황 – IRP, 개인연금저축 안녕하세요. 멜로드라마예요. 23년 만에 연금 투자현황을 정리했습니다. 올해부터 분기별 실적… blog.naver.com